Quand on crée une activité en auto-entreprise, l’un des points essentiels à comprendre concerne les charges sociales. Elles financent la protection sociale (assurance maladie, retraite, allocations familiales, CSG-CRDS, etc.) et sont calculées sur la base du chiffre d’affaires (CA) encaissé.

Mais combien paie réellement un auto-entrepreneur chaque mois ? Quels sont les taux appliqués en 2025 ? Et comment optimiser ses paiements ?

1. Que comprennent les charges sociales d’un auto-entrepreneur ?

Les cotisations sociales regroupent :

- Assurance maladie et maternité

- Allocations familiales

- Retraite de base et complémentaire

- Contribution sociale généralisée (CSG) et CRDS

- Formation professionnelle (selon activité)

Elles sont prélevées directement sur le chiffre d’affaires, sans tenir compte des bénéfices. Pas de CA (payé et non sur le facturé) = pas de cotisation (sauf CFP minimale).

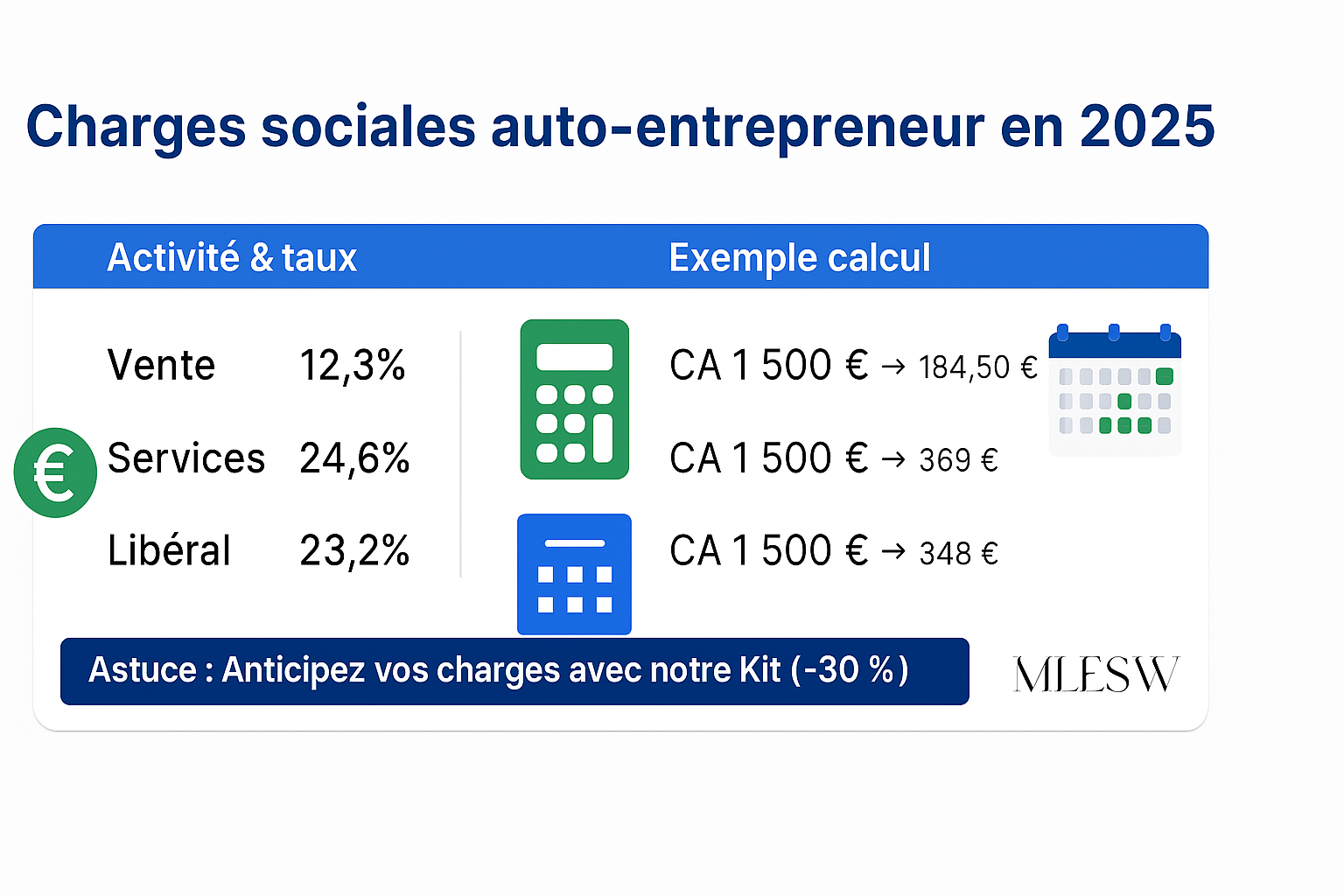

2. Quels sont les taux en 2025 ?

Selon l’activité, les taux de cotisations (hors contribution formation) sont :

| Activité | Taux 2025 |

|---|---|

| Vente de marchandises (BIC) | 12,3 % |

| Prestations de services BIC | 24,6 % |

| Professions libérales (BNC) | 23,2 % |

(Source URSSAF)

💡 Formation professionnelle : ajout de 0,1 % à 0,3 % selon l’activité.

3. Exemple concret : combien par mois ?

Prenons un exemple pour 1 500 € de chiffre d’affaires :

- Vente (BIC) : 1 500 € x 12,3 % = 184,50 €

- Services (BIC/BNC) : 1 500 € x 24,6 % = 369 €

Si votre CA est zéro, aucune cotisation n’est due (hors CFP minimale).

4. Paiement des cotisations : mensuel ou trimestriel ?

L’auto-entrepreneur choisit :

- Mensuel : déclaration avant le 30 du mois suivant

- Trimestriel : avant le 30 avril, 31 juillet, 31 octobre et 31 janvier

💡 Astuce : activez le prélèvement automatique URSSAF pour éviter les oublis.

5. Aides et exonérations possibles

- ACRE (Aide à la Création ou Reprise d’Entreprise) :

Réduction de 50 % des cotisations sociales pendant 12 mois. - Exonérations zonées :

Si implantation en ZFU (Zone Franche Urbaine) ou ZRR (Zone de Revitalisation Rurale).

6. Charges sociales = pas d’impôt !

Important : les charges sociales sont distinctes de l’impôt sur le revenu.

Deux cas :

- Déclaration classique → impôt calculé après abattement (71 %, 50 %, 34 %)

- Versement libératoire → impôt payé en même temps (1 %, 1,7 %, 2,2 % selon activité)

7. Comment optimiser ses charges ?

- Bien choisir mensuel ou trimestriel pour lisser la trésorerie

- Profiter de l’ACRE la 1re année

- Déduire CFE et autres frais pro dans la déclaration IR (hors micro-BNC)

- Prévoir un pourcentage à mettre de côté dès encaissement (12 % ou 24 %)

Les charges sociales d’un auto-entrepreneur sont simples à calculer mais peuvent peser sur la trésorerie si elles ne sont pas anticipées.

💡 En résumé :

- Commerce : 12,3 % du CA

- Services/libérales : 24,6 %/23,2% du CA

- CFP (0,1 % à 0,3 %)

- Exonération ACRE possible la 1re année

🎁 Pour simplifier la gestion et anticiper vos charges, téléchargez notre Kit Complet Entrepreneur :

✔ Tableaux prévisionnels

✔ Guide fiscal simplifié

✔ Checklists URSSAF

🎁 Profitez de -30 % sur le Kit Complet Entrepreneur avec le code promo « ENTREPRENEUR2025 » (valable uniquement pour le kit entrepreneur et non cumulable avec le code promo de 20% : « MLESW2025 »).