Lorsqu’une entreprise embauche un salarié, le salaire brut n’est que la partie visible de l’iceberg. Entre les charges patronales, les avantages, les obligations légales et les coûts indirects, le coût réel d’un salarié peut être bien plus élevé que prévu. Comprendre ce calcul est essentiel pour établir une stratégie RH efficace, optimiser ses coûts et éviter les mauvaises surprises.

1. Les éléments à prendre en compte dans le coût réel

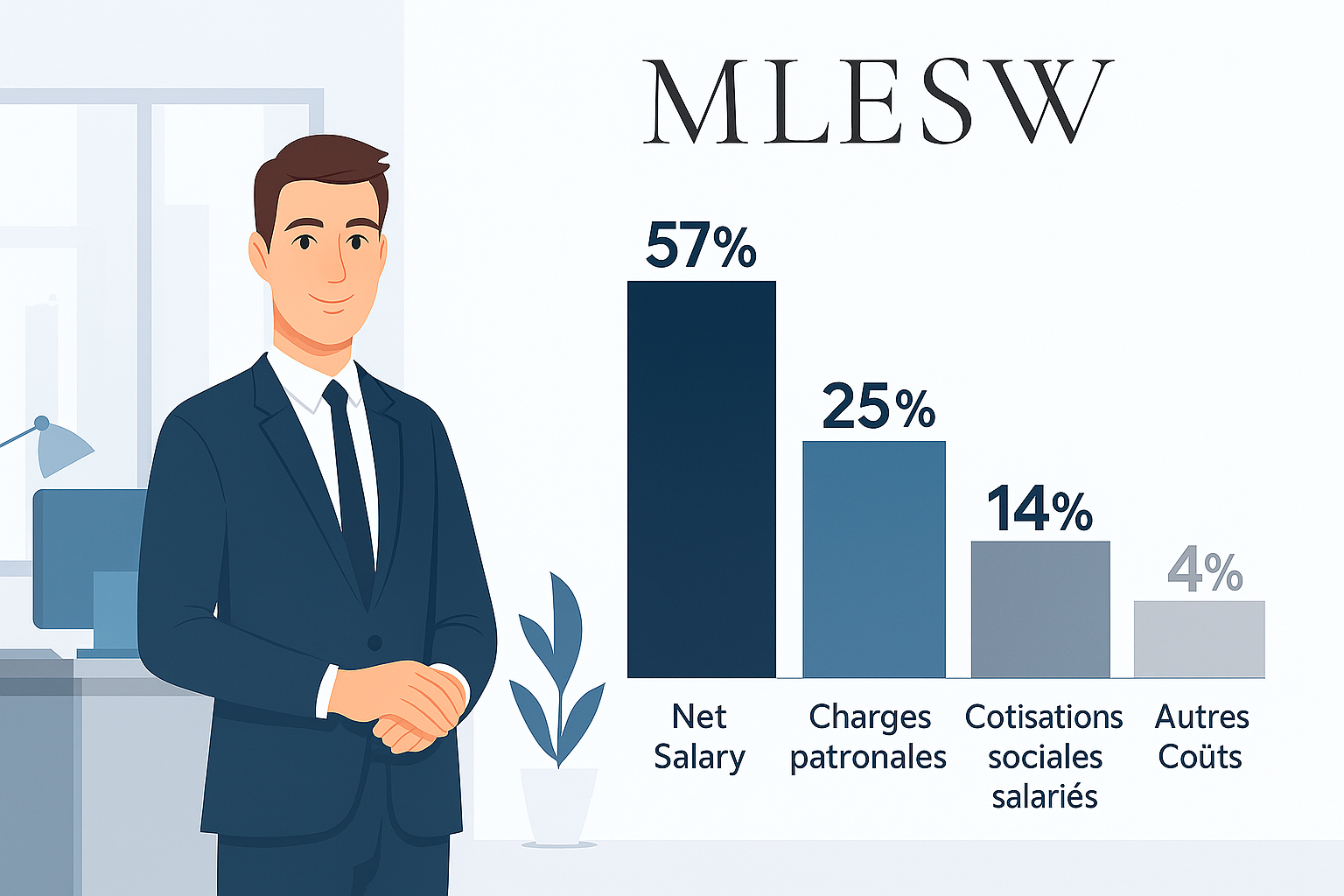

1.1. Salaire brut

C’est le montant indiqué dans le contrat de travail. Par exemple, un salaire brut de 2 500 € par mois correspond à 30 000 € par an sur 12 mois (hors primes).

1.2. Charges patronales

Elles varient selon le secteur, la taille de l’entreprise et le type de contrat (CDI, CDD, alternance).

En moyenne en 2025 :

- TPE/PME : 30 à 45 % du salaire brut

- Grandes entreprises : 40 à 50 % du salaire brut

Exemple :

Pour un salaire brut de 2 500 €, les charges patronales moyennes (40 %) représentent 1 000 € par mois, soit 12 000 € par an.

1.3. Avantages en nature

Certains avantages accordés aux salariés augmentent le coût global :

- Tickets restaurant

- Mutuelle prise en charge en partie par l’employeur

- Véhicule de fonction

- Abonnements ou indemnités de transport

Exemple :

Un forfait mobilité durable de 50 €/mois = 600 € par an.

1.4. Coûts indirects

Ces dépenses sont souvent oubliées mais pèsent sur le budget :

- Formation du salarié

- Temps d’intégration et de montée en compétences

- Équipements (ordinateur, téléphone, bureau…)

- Licences logicielles

2. Exemple chiffré : coût total d’un salarié en 2025

Prenons un salarié en CDI avec un salaire brut mensuel de 2 500 € :

| Poste de coût | Montant mensuel (€) | Montant annuel (€) |

|---|---|---|

| Salaire brut | 2 500 | 30 000 |

| Charges patronales (40 %) | 1 000 | 12 000 |

| Avantages en nature (tickets resto, etc.) | 150 | 1 800 |

| Équipement & logiciels | 100 | 1 200 |

| Total | 3 750 | 45 000 |

Résultat : un salarié payé 2 500 € brut coûte réellement environ 45 000 € par an à l’entreprise.

3. Les dispositifs pour réduire le coût

3.1. Exonérations et aides

- Réductions de charges pour l’embauche de jeunes de moins de 26 ans

- Aides à l’alternance (exonérations + primes pouvant atteindre 6 000 €)

- Crédit d’Impôt Recherche pour les salariés travaillant sur l’innovation

- Contrats aidés selon certains critères d’embauche

3.2. Optimisation fiscale

- Crédit d’impôt pour la formation des dirigeants (jusqu’à 390 €)

- Réduction Fillon pour les salaires inférieurs à 1,6 SMIC

4. Comparer avec l’externalisation

Selon la mission, externaliser certaines fonctions (comptabilité, marketing, service client) peut réduire les coûts fixes et éviter les charges sociales.

Exemple : un comptable salarié coûtant 45 000 €/an peut être remplacé par un cabinet externe pour 1 800 à 3 600 €/an.

Le coût réel d’un salarié en France ne se limite pas au salaire brut. En intégrant les charges, avantages et coûts indirects, on obtient un montant souvent 1,5 à 2 fois supérieur au brut. Bien calculer ce coût permet :

- D’éviter les erreurs budgétaires

- D’optimiser les embauches

- De comparer efficacement recrutement et prestation externe

✅ -30 % sur le Kit Complet Entrepreneur

avec le code promo : ENTREPRENEUR2025

👉 Lien vers le kit