La fiscalité est un élément clé dans la réussite d’un projet entrepreneurial. En 2025, les règles fiscales pour les travailleurs indépendants varient selon le statut juridique choisi : micro-entreprise, entreprise individuelle (EI), EURL, SASU… Comprendre ces différences vous permettra d’optimiser vos revenus et d’éviter les mauvaises surprises.

1. Les grands principes de la fiscalité des indépendants

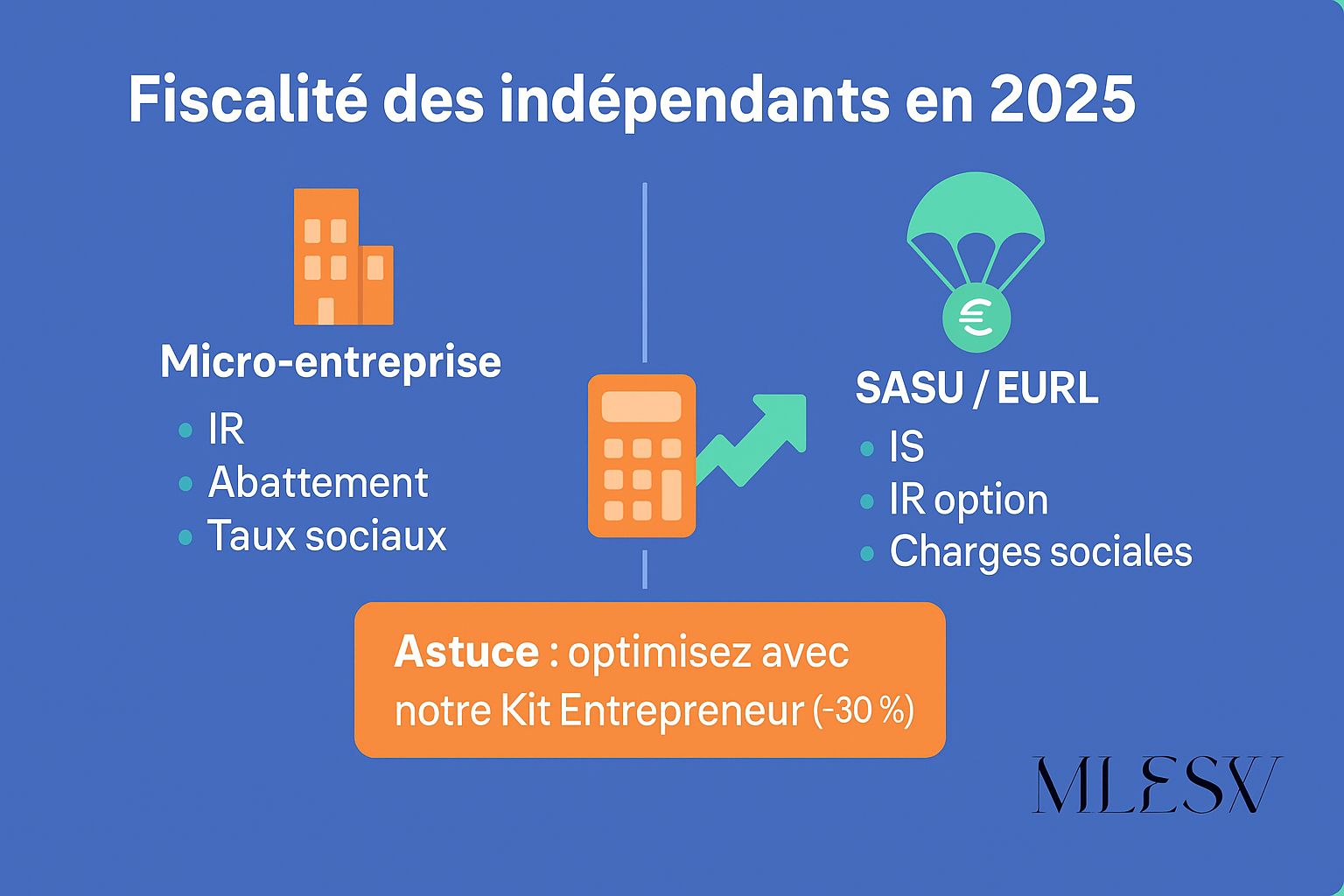

La fiscalité d’un indépendant repose principalement sur deux types d’imposition :

- Impôt sur le revenu (IR) : appliqué directement sur le bénéfice ou le chiffre d’affaires (micro-entreprise).

- Impôt sur les sociétés (IS) : applicable pour les sociétés comme la SASU, la SAS ou l’EURL (si option).

💡 En résumé :

- Auto-entrepreneur → IR obligatoire

- EI → IR par défaut

- EURL/SARL → IR ou IS

- SASU/SAS → IS par défaut (option IR possible 5 ans)

2. La fiscalité en micro-entreprise (auto-entrepreneur)

La micro-entreprise séduit par sa simplicité, mais elle a des limites :

- Plafonds 2025 :

- 77 700 € pour les prestations de services

- 188 700 € pour les activités commerciales

- Impôt :

- IR avec abattement forfaitaire (71 % commerce, 50 % services, 34 % professions libérales)

- OU versement libératoire (1 % ventes, 1,7 % services, 2,2 % BNC)

- Charges sociales :

- Commerce : 12,3 %

- Services : 24,6 % sur 2025 (26,1% en 2026)

- Professions libérales : 23,2 %

⚠️ Limite : pas de déduction des charges réelles ni récupération de TVA.

3. La fiscalité en entreprise individuelle (EI)

L’EI (hors micro) permet :

- Imposition sur le bénéfice net (CA – charges)

- Cotisations sociales : environ 31 % du bénéfice

- Option IS possible via EIRL supprimée mais fiscalité alignée sur sociétés dans certains cas

- Avantage : déduction des frais réels (loyer, matériel…)

4. Fiscalité des sociétés (EURL, SASU)

EURL

- IR par défaut, option IS possible

- Si IS :

- Taux réduit 15 % jusqu’à 42 500 €

- Puis 25 %

- Dividendes soumis à cotisations sociales au-delà de 10 % du capital social et apports en compte courant

- Cotisations sociales gérant TNS : ~45 % du revenu net

SASU

- IS par défaut

- Dividendes soumis à la flat tax (30 %), pas de charges sociales

- Président assimilé salarié (charges 65 % à 70 % du brut)

- Option IR possible 5 ans

5. TVA : franchise ou assujettissement ?

- Micro-entrepreneur : franchise jusqu’à 39 100 € (services) et 101 000 € (ventes)

- EI & sociétés : possibilité de choisir le régime réel simplifié ou normal → récupération TVA possible

6. Taxes complémentaires

- Cotisation Foncière des Entreprises (CFE) : obligatoire dès la 2e année (même CA faible)

- Taxe sur les véhicules de société : pour SASU/SAS si véhicule utilisé

7. Comment optimiser sa fiscalité en 2025 ?

- Évaluer ses charges → micro-entreprise avantageuse si charges faibles

- Prévoir le CA → SASU pour projets ambitieux

- Combiner ACRE + exonérations → baisse cotisations la 1ère année

- Anticiper la distribution de dividendes → SASU plus favorable que EURL

En 2025, la fiscalité varie fortement selon le statut. Une micro-entreprise est idéale pour démarrer rapidement, mais limitée. L’EURL convient pour optimiser les charges, tandis que la SASU est la meilleure option pour protéger son patrimoine et préparer une croissance.

Pour choisir le bon statut et réussir votre projet, téléchargez notre Kit Complet Entrepreneur :

✔ Modèles fiscaux et prévisionnels

✔ Comparatifs statuts et fiscalité

✔ Guides pour réduire vos charges

🎁 Profitez de -30 % sur le Kit Complet Entrepreneur avec le code promo « ENTREPRENEUR2025 » (valable uniquement pour le kit entrepreneur et non cumulable avec le code promo de 20% : « MLESW2025 »).