La TVA (Taxe sur la Valeur Ajoutée) est un impôt indirect payé par le consommateur mais collecté par l’entreprise pour l’État. Pour les micro-entrepreneurs, son application obéit à des règles particulières.

Faut-il facturer la TVA ? À partir de quel seuil ? Quelles sont les options possibles ?

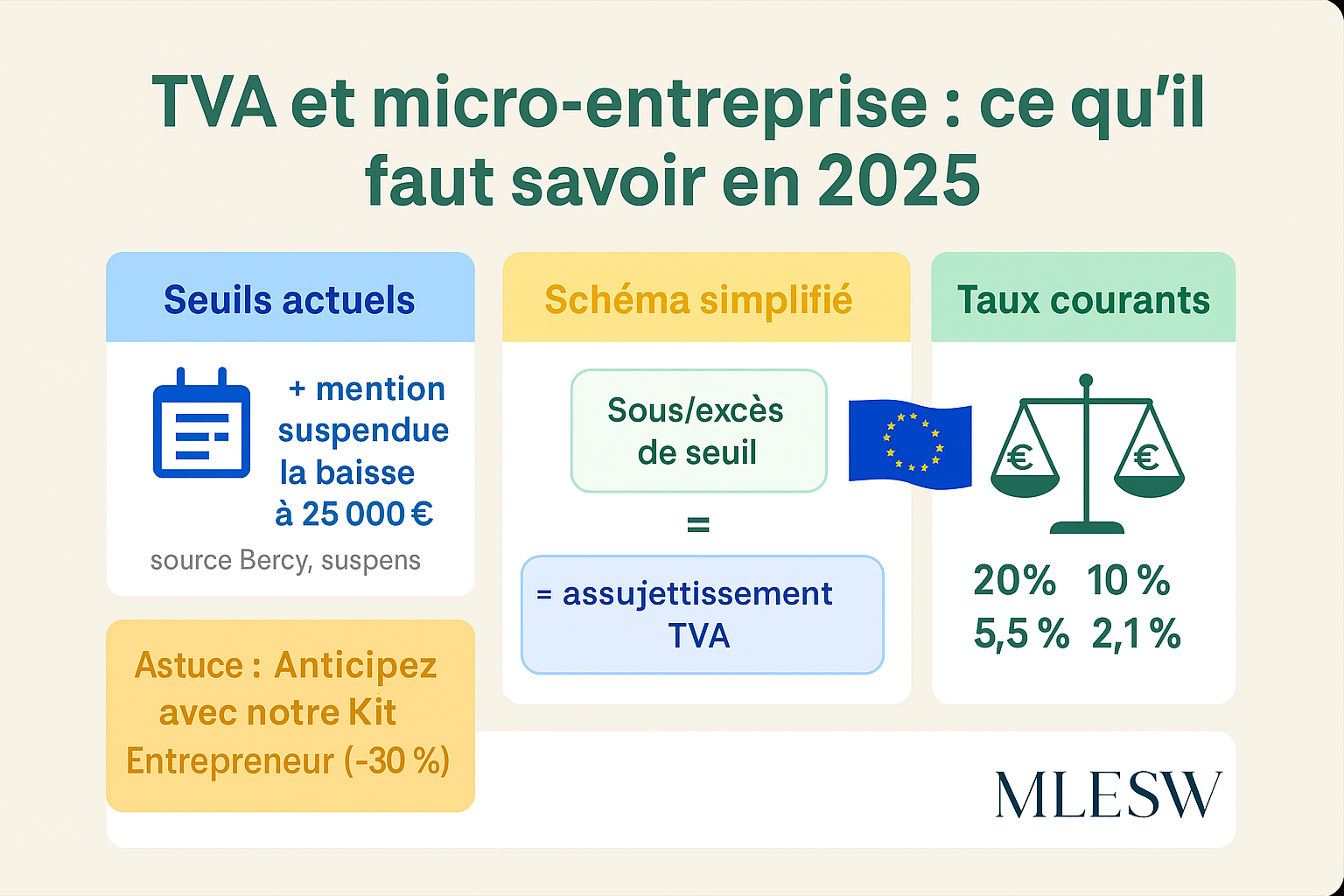

En 2025, la franchise en base de TVA reste en vigueur mais avec des seuils bien définis.

1. Micro-entrepreneur : en principe, pas de TVA

Par défaut, un auto-entrepreneur bénéficie du régime de la franchise en base de TVA. Cela signifie :

- Vous ne facturez pas de TVA à vos clients

- Vous n’avez pas à déclarer ni reverser de TVA

- Mais vous ne pouvez pas récupérer la TVA sur vos achats et investissements

⚠️ Mention obligatoire sur vos factures :

« TVA non applicable, art. 293 B du CGI ».

2. Les seuils de franchise de TVA en 2025

Depuis la réforme européenne (directive 2020/285), la France a conservé deux seuils :

- Seuil de franchise : en dessous de ce chiffre d’affaires, vous restez exonéré de TVA

- Seuil majoré : au-delà, application immédiate de la TVA

Plafonds applicables en 2025

| Activité | Seuil franchise | Seuil majoré |

|---|---|---|

| Vente de biens, hébergement | 91 900 € | 101 000 € |

| Prestations de services | 36 800 € | 39 100 € |

💡 Exemple :

- Si vous faites 35 000 € en prestations → pas de TVA

- Si vous atteignez 40 000 € → vous devenez assujetti à la TVA dès le mois de dépassement

3. Que se passe-t-il quand vous dépassez le seuil ?

- Vous devez facturer la TVA à vos clients dès le 1er jour du mois du dépassement

- Vous devez collecter et reverser la TVA à l’État

- Vous pouvez récupérer la TVA sur vos achats professionnels à partir de ce moment

4. Quels taux de TVA appliquer ?

Les mêmes que pour toute entreprise en France :

- 20 % : taux normal (majorité des biens et services)

- 10 % : restauration, transport

- 5,5 % : produits alimentaires, livres, travaux d’amélioration énergétique

- 2,1 % : presse, médicaments remboursés

5. Comment déclarer la TVA ?

- Vous basculez sous un régime réel simplifié ou réel normal

- Déclaration sur le portail des impôts (ou téléprocédure)

- Paiement mensuel ou trimestriel selon votre régime

6. Option volontaire pour la TVA

Même en dessous des seuils, vous pouvez opter pour la TVA :

- Intérêt : récupérer la TVA sur vos achats

- Inconvénient : vous devez la facturer à vos clients → moins attractif pour les particuliers

- L’option est valable 2 ans minimum et se demande auprès des impôts

7. TVA intracommunautaire et internationale

- Si vous vendez à l’étranger, vous devez demander un numéro de TVA intracommunautaire

- TVA applicable selon les règles européennes (auto-liquidation en B2B, exonération sous conditions)

8. Ce qu’il faut retenir

✔ Franchise de TVA par défaut en micro-entreprise

✔ Seuils à surveiller : 91 900 € (vente), 36 800 € (services)

✔ Dépassement = obligation de facturer la TVA immédiatement

✔ Option possible mais engageante (2 ans)

✔ Pas de TVA = pas de récupération sur vos achats

Exemple pratique:

Marie, micro-entrepreneuse en services, réalise :

- Janvier → 2 500 €

- Juin → Cumul 37 000 € → dépassement du seuil majoré (39 100 €)

➡ Dès juillet, elle doit facturer la TVA et déclarer au fisc.

La TVA peut sembler complexe, mais en réalité elle suit une logique simple :

En micro-entreprise, pas de TVA tant que vous respectez les seuils. Dès que vous les dépassez ou optez volontairement, vous devenez collecteur d’impôt pour l’État.

Conseil : surveillez vos chiffres d’affaires mensuellement et utilisez des outils de facturation avec suivi des seuils.

🎁 Pour anticiper ces changements et gérer la TVA sans erreur, téléchargez notre Kit Complet Entrepreneur :

✔ Tableaux de suivi CA et TVA

✔ Modèles de factures conformes

✔ Checklists pour les obligations légales

🎁 Profitez de -30 % sur le Kit Complet Entrepreneur avec le code promo « ENTREPRENEUR2025 » (valable uniquement pour le kit entrepreneur et non cumulable avec le code promo de 20% : « MLESW2025 »).